2 maggio 2014, il massacro di Odessa – Noi non dimentichiamo!

2 Maggio 2023

Cile – La legge del “grilletto facile” di Boric spiana la strada alla reazione

4 Maggio 2023

Dal giorno della pubblicazione di questo articolo su Rivoluzione, la situazione dell’economia Usa si è ulteriormente aggravata. Il fallimento della First Republic di San Francisco, rilevata da JP Morgan con la copertura dello Stato e avvenuto il Primo maggio, rappresenta il secondo più grande fallimento bancario statunitense. Le prospettive delineate qui sotto sono dunque totalmente confermate e quella di un futuro di stagflazione sempre più concreta.

Dal giorno della pubblicazione di questo articolo su Rivoluzione, la situazione dell’economia Usa si è ulteriormente aggravata. Il fallimento della First Republic di San Francisco, rilevata da JP Morgan con la copertura dello Stato e avvenuto il Primo maggio, rappresenta il secondo più grande fallimento bancario statunitense. Le prospettive delineate qui sotto sono dunque totalmente confermate e quella di un futuro di stagflazione sempre più concreta.

—

Dopo il crollo di Silicon Valley Bank e Signature Bank negli USA e il salvataggio di Credit Suisse in Svizzera, tutte le istituzioni internazionali giuravano che la situazione fosse sotto controllo.

Appena chiusi i microfoni e spenti i riflettori, un’altra banca precipitava a fine marzo: Deutsche Bank, la maggiore banca tedesca, ha perso due miliardi di capitalizzazione in poche ore. La perdita complessiva per il sistema bancario UE è stata di 30 miliardi.

Di nuovo il cancelliere tedesco Scholz si è precipitato a rassicurare i mercati: “Non c’è da preoccuparsi.” La BCE, infatti, si era detta subito pronta a garantire liquidità alle banche.

È lo stesso comportamento della Federal Reserve negli USA, che ha tutelato tutti i depositi delle banche in crisi, e della Banca centrale svizzera che ha garantito crediti fino a 209 miliardi dopo l’acquisizione di Credit Suisse da parte di UBS.

Quanto sono vere le parole di Marx ed Engels nel Manifesto del Partito comunista: “Il potere statale moderno non è che un comitato che amministra gli affari comuni di tutta la classe borghese.”!

Monopolismo finanziario

Queste banche sono troppo grandi e interconnesse per potere fallire. Questa è la ragione per cui nonostante Credit Suisse fosse una banca “zombie” da diversi anni, sanzionata con multe record, è stata salvata. Ciò non ha risolto alcun problema: con l’acquisizione, il bilancio di UBS è più del doppio del PIL svizzero. Se in futuro anche UBS dovesse essere salvata dallo Stato, la Svizzera raggiungerebbe in un sol colpo il livello di indebitamento dell’Italia.

L’intero settore bancario è diventato molto più monopolizzato negli ultimi tre decenni. Nel 1992, le tre banche più importanti controllavano il 10% del settore bancario statunitense. Ora rappresentano il 40%. In altri paesi il grado di monopolizzazione è più elevato, con le prime tre banche che controllano tra il 60 e l’80% del mercato. Le conseguenze di un fallimento bancario per l’economia nel suo complesso sarebbero quindi catastrofiche.

Inoltre, se la banca centrale garantisce ogni banca, non fa che generalizzare il rischio di crolli ancora maggiori.

Come spiega The Economist del 1 aprile: “Ma il sostegno alle banche con le perdite non realizzate porta con sé nuovi problemi. Un rischio è che le banche zombie cerchino di ripristinare i loro coefficienti patrimoniali concedendo meno prestiti. Un altro rischio è che mettano in secondo piano il riconoscimento di perdite che potrebbero ancora materializzarsi sui loro portafogli prestiti quando i tassi di interesse più elevati si faranno sentire.”

In altre parole, il salvataggio delle banche in crisi da un lato rischia di comportare un rallentamento dell’economia, dall’altra le incoraggia a mettere lo sporco sotto il tappeto preparando nuovi pericoli.

Regolare i mercati?

Come risaputo, la politica delle banche centrali negli ultimi 12 mesi, volta a contenere l’inflazione, ha prodotto l’aumento dei tassi ed è stata la causa scatenante dell’attuale crisi bancaria.

Molti analisti ci rassicurano su come il sistema si sia dato regole ferree per evitare una crisi finanziaria delle dimensioni di quella del 2008. Rimanere conformi alle nuove normative è uno dei motivi per cui le banche investono così pesantemente nel mercato obbligazionario. L’idea era che, obbligando le banche a mantenere un alto livello di attività “sicure”, una ripetizione del 2008 sarebbe stata evitata.

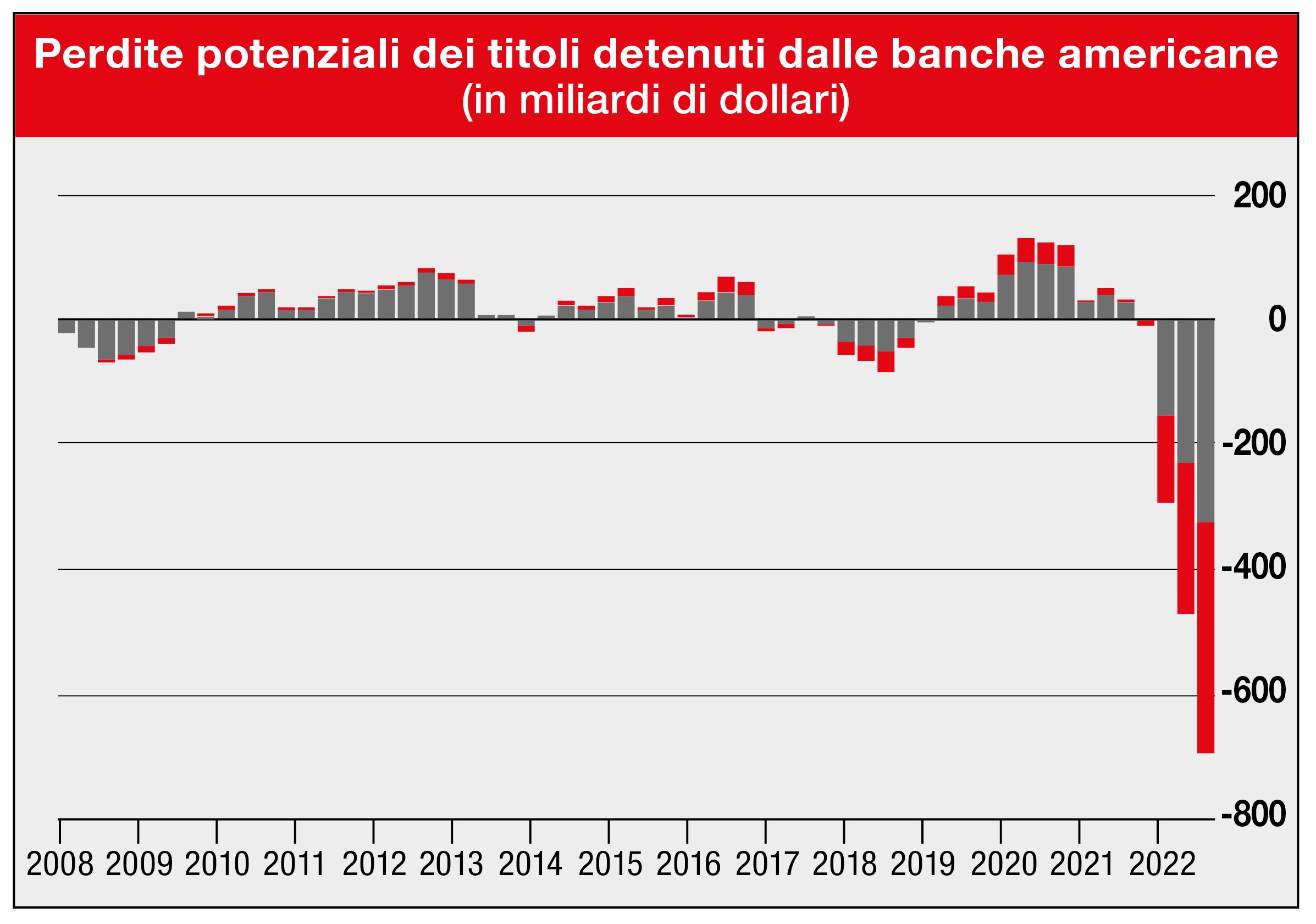

Ma ciò che era sicuro nel 2008, non è più così sicuro oggi. Un titolo di Stato americano a 5 o 10 anni con un interesse dell’1% non attrae più gli investitori, quando è possibile acquistare le nuove emissioni a un interesse del 4%. SVB era molto esposta nel mercato dei bond, addirittura al 57% delle sue attività, ma non è l’unica. Si stima che alla fine del 2022 le banche americane detenevano 5.500 miliardi di dollari di titoli pubblici e Mortgage-Backed Security (MBS, titolo garantito da ipoteca), con un aumento del 44% sul livello pre-pandemico.

Ma ciò che era sicuro nel 2008, non è più così sicuro oggi. Un titolo di Stato americano a 5 o 10 anni con un interesse dell’1% non attrae più gli investitori, quando è possibile acquistare le nuove emissioni a un interesse del 4%. SVB era molto esposta nel mercato dei bond, addirittura al 57% delle sue attività, ma non è l’unica. Si stima che alla fine del 2022 le banche americane detenevano 5.500 miliardi di dollari di titoli pubblici e Mortgage-Backed Security (MBS, titolo garantito da ipoteca), con un aumento del 44% sul livello pre-pandemico.

Nell’Unione Europea i titoli pubblici posseduti dalle banche ammontano a 3.300 miliardi di euro, con una perdita potenziale vicina ai 370 miliardi. I titoli “held to maturity” sarebbero “da tenere fino alla scadenza”, ma è evidente che molti di questi continuano a perdere valore, come quelli di SVB, data la politica di rialzo dei tassi di FED e BCE.

“Regolamentiamo il mercato!”, è dunque il mantra degli esperti, soprattutto di quelli riformisti. Ma la sete di profitto del mercato è come il desiderio di droga del tossicodipendente. Non può essere controllata.

Una delle ragioni delle perdite di Deutsche Bank è la vendita massiccia dei Credit Default Swap (CDS) ad essa legati. I CDS sono derivati contro il default, simili a assicurazioni sulla vita. Il loro mercato ha subito una crescita spettacolare: ad agosto 2022 il suo volume rispetto a un anno prima era cresciuto del 65%, ossia 6.600 miliardi. Ma attenzione: non era stata la speculazione sui CDS una delle scintille della crisi del 2008? Evidentemente il capitalismo ha la memoria corta.

Fallimento del “libero mercato”

La realtà è che il mercato non può farcela da solo. L’intervento dello Stato è una tacita ammissione della bancarotta del sistema capitalistico. L’intervento statale, tuttavia, servirà a tutelare i grandi azionisti, ma non porterà né a ritardare la crisi né a fermare l’inflazione. La borghesia non ha intenzione di invertire la corsa al riarmo, né le tendenze protezioniste, mentre la produttività negli USA cresce ai livelli più bassi dal 1947: queste sono le cause principali dell’inflazione.

La stagflazione, combinato di stagnazione economica e inflazione, è dunque una prospettiva concreta.

Se i governi e il grande capitale navigano a vista, sanno già tuttavia a chi fare pagare i costi della crisi. Il principale fondo pensione svedese, Alecta, ha perso 2 miliardi di dollari nel crollo di SVB e Signature Bank. Queste perdite ricadranno sui risparmi di una vita dei lavoratori svedesi… ed è solo un’anticipazione di quello che verrà.

I margini di manovra del capitale si sono molto più ristretti dal 2008, dopo 15 anni di austerità, precarietà e disoccupazione. L’urgenza di un programma volto al rovesciamento del sistema capitalistico diventa sempre più chiara agli occhi di milioni di lavoratori e di giovani.

19 aprile 2023